1.农业临蓐者出售的“自产”农产物免征增值税。农产物同时餍足以下条款:(1)从事种植业、养殖业、林业、牧业、水家产的单元和个别临蓐的低级农产物免征增值税;(2)农产物应该是列入《农业产物纳税限造解释》(财税字〔1995〕52号印发)的低级农业产物。

2.农夫专业配合社:对农夫专业配合社出售本社成员临蓐的农业产物,视同农业临蓐者出售自产农业产物免征增值税。

3.选取“公司+庄家”策划形式从事畜禽喂养,征税人接管再出售畜禽,属于农业临蓐者出售自产农产物,免征增值税。

4.造种企业正在特定临蓐策划形式下,临蓐出售种子属于农业临蓐者出售自产农业产物免征增值税:(1)造种企业运用自有土地或承租土地,雇佣庄家或雇工举办种子繁育,再经烘干、脱粒、风筛等深加工后出售种子;(2)造种企业供应亲本种子委托庄家繁育并从庄家手中收回,再经烘干、脱粒、风筛等深加工后出售种子。

自产农产物初加工后属于陈列的低级农业产物限造:免征增值税;出售表购农产物、表购农产物加工后出售征收增值税:属于《农业产物纳税限造解释》陈列的低级农产物限造实用9%,不属于陈列的限造实用13%税率。

1.对继承粮食收储使命的国有粮食购销企业出售粮食、大豆免征增值税,并可对免税营业开具增值税专用发票。其他粮食企业:部队用粮、救灾拯济粮、水库移民口粮免征增值税。

蔬菜是指可作副食的草本、木本植物,囊括种种蔬菜、菌类植物和少数可作副食的木本植物。蔬菜的首要种类参照《蔬菜首要种类目次》推行。经挑选、洗濯、切分、晾晒、包装、脱水、冷藏、冷冻等工序加工的蔬菜,属于本报告所述蔬菜的限造。种种蔬菜罐头不属于本报告所述蔬菜的限造。蔬菜罐头是指蔬菜经管造、装罐、密封、杀菌或无菌包装而造成的食物。

征税人既出售蔬菜又出售其他增值税应税货品的,应分裂核算蔬菜和其他增值税应税货品的出售额;未分裂核算的,不得享用蔬菜增值税免税策略。

3.从事农产物批发、零售的征税人出售的一面鲜活肉蛋产物免征增值税。免征增值税的鲜活肉产物,是指猪、牛、羊、鸡、鸭、鹅及其整块或者肢解的鲜肉、冷藏或者冷冻肉,内脏、头、尾、骨、蹄、翅、爪等构造。免征增值税的鲜活蛋产物,是指鸡蛋、鸭蛋、鹅蛋,囊括鲜蛋,冷藏蛋以及对其举办破壳分散的蛋液、蛋黄和蛋壳。不囊括《中华国民共和国野圆活物维护法》所规则的国度可贵、濒危野圆活物及其鲜活肉类、蛋类产物。

从事农产物批发、零售的征税人既出售一面鲜活肉蛋产物又出售其他增值税应税货品的,应分裂核算上述鲜活肉蛋产物和其他增值税应税货品的出售额;未分裂核算的,不得享用一面鲜活肉蛋产物增值税免税策略。

4.对边销茶临蓐企业出售自产的边销茶及经销企业出售的边销茶免征增值税。是指以黑毛茶、老青茶、红茶末、绿茶为首要原料,颠末发酵、蒸造、加压或者压碎、炒造,特意销往边疆少数民族区域的紧压茶、方包茶(马茶)。

(四)对从事农业机耕、排灌、病虫害防治、植保、农牧保障以及合连手艺培训营业,家禽、牲畜、水圆活物的配种和疾病防治使命所赢得的收入,免征增值税。

3.征税人选取转包、出租、调换、让与、入股等办法将承包地流转给农业临蓐者用于农业临蓐,免征增值税。

1.按收购发票筹划抵扣:开具收购发票的,以农产物收购发票上表明的农产物买价和9%的扣除率筹划进项税额。

2.按出售发票筹划抵扣:赢得农产物出售发票的,以出售发票上表明的农产物买价和9%的扣除率筹划进项税额。

3.按3%专票筹划抵扣:从幼范围征税人处赢得增值税专用发票的,以增值税专用发票上表明的金额和9%的扣除率筹划进项税额。

1%专票:赢得幼范围征税人开具的1%增值税专用发票,只可抵扣1%,不行能抵9%(或10%)。

从依照简便计税方式遵照3%征收率筹划缴纳增值税的幼范围征税人赢得的增值税平淡发票,不得举动筹划抵扣进项税额的凭证。批发、零售开具的免税发票不行筹划抵扣。

6.1%加计抵扣:征税人购进用于临蓐或委托加工13%税率货品的农产物,依照10%的扣除率筹划进项税额。加计抵扣工夫:领用农产物时加计。

征税人购进农产物既用于临蓐出售或委托加工13%税率货品又用于临蓐出售其他货品供职的:应该分裂核算用于临蓐出售或委托受托加工13%税率货品和其他货品供职的农产物进项税额。未分裂核算的,团结以增值税专用发票或海合进口增值税专用缴款书上表明的增值税额为进项税额,或以农产物收购发票或出售发票上表明的农产物买价和9%的扣除率筹划进项税额。

免征企业所得税:(1)蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、生果、坚果的种植;(2)农作物新种类的选育;(3)中药材的种植;(4)林木的培养和种植;(5)牲畜、家禽的喂养;(6)林产物的搜罗;(7)远洋捕捞。

减半征收企业所得税:(1)花草、茶以及其他饮料作物和香料作物的种植;(2)海水养殖、内陆养殖。

2.企业将购入的农、林、牧、渔产物,正在自有或租用的场合举办育肥、育秧等再种植、养殖,颠末必然的发展周期,使其生物形状爆发变更,且并非因为本合头对农产物举办加工而彰着推广了产物的操纵价钱的,可视为农产物的种植、养殖项目享用相应的税收优惠。主管税务结构对企业举办农产物的再种植、养殖是否吻合上述条款难以确定的,可央浼企业供应县级以上农、林、牧、渔业当局主管部分具体认见地。

3.公司+庄家策划形式:自2010年1月1日起,以“公司+庄家”策划形式从事农、林、牧、渔业项目临蓐的企业,可能享用减免企业所得税优惠策略。选取“公司+庄家”策划形式从事牲畜、家禽的喂养,即公司与庄家缔结委托养殖合同,向庄家供应畜禽苗、饲料、兽药及疫苗等(全豹权〈产权〉仍属于公司),庄家将畜禽养大成为造品后交付公司接管。

实用企业所得税减半优惠的种植、养殖项目,并直接举办初加工且吻合农产物初加工目次限造的,企业应合理划分差异项方针各项本钱、用度开支,分裂核算种植、养殖项目和初加工项方针所得,并各按实用的策略享用税收优惠。

(一)对个别或个别户从事种植业、养殖业、喂养业、捕捞业,且策划项目属于农业税(囊括农业特产税)、牧业税纳税限造的,其赢得的“四业”所得暂不征收个别所得税。

(二)对个别独资企业和联合企业从事种植业、养殖业、喂养业和捕捞业,其投资者赢得的“四业”所得暂不征收个别所得税。出售的是表购的农产物,必要缴纳个别所得税。

(二)对商品储存收拾公司及其直属库交易账簿免征印花税;对其继承商品储存营业历程中书立的生意合同免征印花税,对合同其他各方当事人应缴纳的印花税照章征收。

(三)农夫、家庭农场、农夫专业配合社、村庄团体经济构造、村民委员会添置农业临蓐原料或者出售农产物书立的生意合同和农业保障合同免征印花税。

(一)对农产物批发市集、农贸市集(囊括自有和承租)特意用于策划农产物的房产,暂免征收房产税和城镇土地操纵税。对同时策划其他产物的农产物批发市集和农贸市集操纵的房产,按其他产物与农产物交往场合面积的比例确定征免房产税和城镇土地操纵税。

(二)对商品储存收拾公司及其直属库自用的继承商品储存营业的房产、土地,免征房产税、城镇土地操纵税。

农产物增值税进项税额审定扣除是指为加紧农产物增值税进项税额抵扣收拾,试点征税人购进农产物不再凭增值税扣税凭证抵扣增值税进项税额,而是采用必然的进项税额审定方式举办抵扣。本文以安徽为例对农产物审定扣除策略举办梳理。

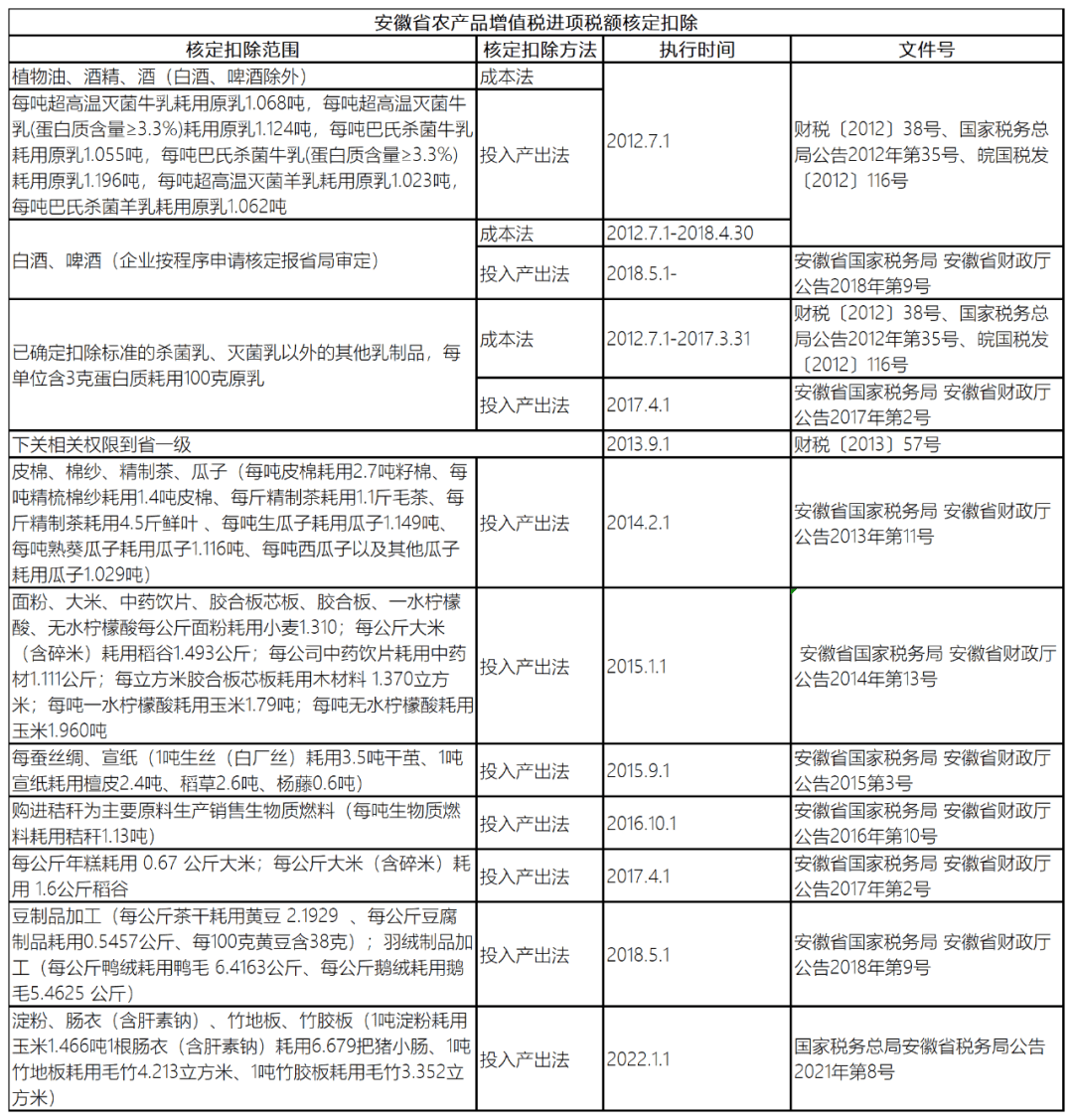

我国自2012年7月1日起,正在宇宙限造内对酒及酒精、乳及乳成品、植物油加工行业施行农产物增值税进项税额审定扣除试点。遵照《财务部国度税务总局合于放大农产物增值税进项税额审定扣除试点行业限造的报告》(财税〔2013〕57号)规则,2013年9月1日起,合连权限下放至省一级。以安徽为例,到目前为止,实行农产物审定扣除策略的试点行业囊括:皮棉、棉纱、精造茶、瓜子、面粉、大米、中药饮片、胶合板芯板、胶合板、一水柠檬酸、无水柠檬酸、蚕丝绸、宣纸、生物质燃料、年糕加工等行业、中药材商品交往、羽绒成品加工、豆成品加工、淀粉、肠衣(含肝素钠)、竹地板、竹胶板。详见下表:

国度税务总局安徽省税务局 安徽省财务厅合于放大农产物增值税进项税额审定扣除试点合连事项的布告

目前大一面区域操纵进入产出法审定农产物增值税进项税额,本钱法正在慢慢被舍弃。征税人购进农产物遵照首要用处差异可分为以下三类,审定方式如下:

当期应许抵扣农产物增值税进项税额=当期农产物耗用数目×农产物均匀添置单价×扣除率/(1+扣除率)

当期农产物耗用数目=当期出售货品数目(不含采购除农产物以表的半造品临蓐的货品数目)×农产物单耗数目

注:农产物是指列入《农业产物纳税限造解释》(财税字〔1995〕52号)的低级农业产物,扣除率为出售货品的实用税率,下同。方针是为了再现增值税对增值额纳税的特质,使得最终产物销项筹划税率和它的原料的进项筹划税率相相似。

案例一:某公司2019年5月1日—5月31日出售10000吨巴士杀菌羊乳,其主交易务本钱为6000万元,农产物耗用率为70%,原乳单耗数目为1.06,原乳均匀添置单价为4000元/吨。操纵进入产出法筹划审定的进项税额。

当期应许抵扣农产物增值税进项税额=当期农产物耗用数目×农产物均匀添置单价×扣除率/(1+扣除率)=10000吨×1.06×0.4×9%/(1+9%)=350.09万元。

农产物表购金额(含税)不囊括不组成货品实体的农产物(囊括包装物、辅帮质料、燃料、低值易耗品等)和正在购进农产物以表稀少支出的运费、入库前的整饬用度。

案例二:某酒厂(普通征税人)表购粮食临蓐出售白酒,采用本钱法审定增值税进项税额。经税务结构审定的粮食耗用率为80%。2019年6月,企业主交易务本钱为150万元。假设不酌量其他副产物。

解:当期应许抵扣粮食增值税进项税额=当期主交易务本钱×农产物耗用率×扣除率/(1+扣除率)=150*0.8*0.13/1.13=13.81万元

因为《财务部国度税务总局合于正在一面行业试行农产物增值税进项税额审定扣除要领的报告》(财税〔2012〕38号)规则了试点征税人购进农产物无论是否用于试点行业临蓐产物,增值税进项税额均依照《农产物增值税进项税额审定扣除试点施行要领》(以下简称《施行要领》)的规则抵扣,所以试点征税人购进农产物临蓐出售其他产物的,可选取《施行要领》第四条中“参照法”,即参照所属行业或者临蓐组织邻近的其他试点征税人,确定农产物单耗数目,并正在投产当期增值税征税申报时向主管税务局提出申请。

当期应许抵扣农产物增值税进项税额=当期出售农产物数目/(1-损耗率)×农产物均匀添置单价×9%/(1+9%),

比方2018年5月1日起,纳入试点的中药材商品交往核心依照该项规则,审定农产物增值税进项税额,不再凭增值税扣税凭证抵扣增值税进项税额。

案例三:甲企业为增值税普通征税人,属于农产物增值税进项税额审定扣除试点限造企业。2019年8月期初库存农产物200吨,期初均匀买价0.21万元/吨;当月从农夫手中购入农产物400吨,每吨含税代价0.24万元,入库前爆发整饬用度1万元;因企业临蓐才具低重,当月直接出售表购农产物260吨,赢得不含税出售额140万元

当期应许抵扣农产物增值税进项税额=当期耗用农产物数目×农产物均匀添置单价×(10%或9%)/(1+10%或9%)

注:购进用于临蓐出售或委托加工13%税率货品的,扣除率为10%;用于临蓐出售或委托加工低级农产物的,扣除率为9%。

例:某植物油厂购入原木临蓐用于本厂板滞筑立(实用税率13%)的包装箱,2020年2月份耗用原木10立方米,均匀添置单价7800元立方米,筹划原木进项税额。

解:征税人购进用于临蓐或者委托加工13%税率货品的农产物,依照10%的扣除率筹划进项税额。当期应许抵扣农产物増值税进项税额=当期耗用农产物数目×农产物均匀添置单价x10%/(1+10%)=10x7800x10%÷(1+10%)=7090元。

案例五:某纺织厂系增值税普通征税人,以表购皮棉为原料临蓐棉纱,2019年5月8日,自某商贸幼范围征税人处收购皮棉200吨,赢得对方代开的增值税专用发票1张,金额80万元,税额2.4万元,金钱尚未支出。该企业棉纱无期初库存,当月对表直接出售皮棉90吨,每吨含税售价4400元,假定本地税务结构审定的损耗率为5%。

当期应许抵扣农产物增值税进项税额=当期出售农产物数目/(1-损耗率)×农产物均匀添置单价×9%/(1+9%),

思虑:农产物审定扣除征税人赢得已说明虚开的农产物发票审定扣除,现金交往,无物流讯息,过磅单,是否可能补征增值税?

个别解析:农产物收购发票虚开只可说明发票开具不对规,不行直接说明对表出售的营业不真正。审定扣除的方针即是断绝虚开的进项税额,按出售数据反促进项税额。所以,虚开的进项税额不会形成审定扣除企业的偷税后果。贫乏物流讯息或过磅单只可举动存正在虚开或许性的间接证据。假设出售收入是真正的,企业有或许从其他渠道获取原质料,只消能说明营业的真正性,企业就可能依照《农产物增值税进项税额审定扣除试点施行要领》举办扣除。

固然补缴税款与增值税进项税额无直接合连,但与企业所得税相合。遵照《企业所得税税前扣除凭证收拾要领》(国度税务总局布告2018年第28号)第十二条、第十三条、第十四条规则,企业赢得虚开的发票,不得举动税前扣除凭证。若开支真正且已实践爆发,应该正在当年度汇算清缴期结局前,央浼对方补开、换拓荒票、其他表部凭证。

汇算清缴期结局后,税务结构浮现企业应该赢得而未赢得发票、其他表部凭证或者赢得不对规发票、不对规其他表部凭证而且见告企业的,企业应该自被见告之日起60日内补开、换开吻合规则的发票、其他表部凭证。此中,因对方分表原故无法补开、换拓荒票、其他表部凭证的,企业应该依照规则,自被见告之日起60日内供应可能说明其开支真正性的合连原料。

补开、换开后的发票、其他表部凭证吻合规则的,可能举动税前扣除凭证。企业正在补开、换拓荒票、其他表部凭证历程中,因对方刊出、撤除、依法被吊销交易牌照、被税务结构认定为非寻常户均分表原故无法补开、换拓荒票、其他表部凭证的,可凭以下原料说明开支真正性后,其开支应许税前扣除:(一)无法补开、换拓荒票、其他表部凭证原故的说明原料(囊括工商刊出、机构撤除、列入非寻常策划户、停业布告等说明原料);(二)合连营业举止的合同或者和议;(三)采用非现金办法支出的付款凭证;(四)货品运输的说明原料;(五)货品入库、出库内部凭证;(六)企业管帐核算纪录以及其他原料。此中第一项至第三项为必备原料。企业正在规则的刻期未能补开、换开吻合规则的发票、其他表部凭证,而且未能依照规则供应合连原料说明其开支真正性的,相应开支不得正在爆发年度税前扣除。

农产物初加工和低级农产物名字看起来相通,但二者是存正在必然差别,税收优惠限造也不相通。让咱们一同来研习下吧~

征税人出售吻合条款的农业产物可能实用9%的增值税税率,农业产物是指种植业、养殖业、林业、牧业、水家产临蓐的种种植物、动物的低级产物。

遵照《农业产物纳税限造解释》(财税字〔1995〕52号印发),可能实用9%增值税税率的低级农业产物为兽类、禽类和匍匐类动物的肉产物,囊括整块或者肢解的鲜肉、冷藏或者冷冻肉、盐渍肉,兽类、禽类和匍匐类动物的内脏、头、尾、蹄等构造,种种兽类、禽类和匍匐类动物的肉类天生品,如腊肉、腌肉、熏肉等。

农产物初加工,指对农产物一次性的不涉及农产物内正在因素变动的加工,吻合规则限造的农产物初加工所得,可能享用免征企业所得税。

《享用企业所得税优惠策略的农产物初加工限造(试行)》(2008年版)昭着,肉类初加工是通过对畜禽类动物(囊括种种牲畜、家禽和人为驯养、孳生的野圆活物以及其他经济动物)宰杀、去头、去蹄、去皮、去内脏、肢解、切块或切片、冷藏或冷冻、分级、包装等粗略加工管造,造成的肢解肉、保鲜肉、冷藏肉、冷冻肉、绞肉、肉块、肉片、肉丁。

《合于享用企业所得税优惠的农产物初加工相合限造的填补报告》(财税〔2011〕26号)进一步昭着,肉类初加工囊括火腿等风干肉、猪牛羊杂骨。

A公司首要从事肉成品加工出售营业,生牛屠宰后,逐一面鲜牛肉直接举动冷鲜肉出售,另逐一面鲜牛肉举动原料,调味腌造切片造成生牛排出售。

冷鲜肉和生牛排都属于肉类天生品,吻合低级农产物的央浼,可能实用9%的增值税税率,可是正在企业所得税的合连规则中,可能享用免税优惠的肉类初加工产物,不囊括盐渍肉、腊肉、腌肉、熏肉等。

也即是说将鲜牛肉腌造成生牛排出售,因颠末调味、浸渍等加工流程,未纳入《享用企业所得税优惠策略的农产物初加工限造(试行)》的正陈列限造,对应收入不行享用企业所得税免税优惠。

温馨提示:征税人可能比照策略央浼和企业农产物临蓐加工实践情景,庄厉分辨差异本质所得,对可能享用税收减免优惠的项目分裂核算。